cetesdirecto

La forma segura de ser inversionista

+ DE UNA DÉCADA DE LOGROS

Continua en la historia

Desliza a la izquierda para continuar

Desliza a la izquierda para continuar

ANTECEDENTES HISTÓRICOS

A inicios de 2006, la Secretaría de Hacienda y Crédito Público (SHCP) y el Banco de México tenían la inquietud y necesidad de democratizar y distribuir distintos tipos de títulos gubernamentales entre las personas físicas, y Nacional Financiera (Nafin) era la mejor institución para desarrollar un producto que permitiera responder a esta necesidad con eficacia.

—

La asignación del proyecto a Nafin no fue un hecho fortuito, pues esta dependencia contaba con el talento y los avances tecnológicos necesarios para su desarrollo. No en vano el portal de Nafin se constituyó como el mejor portal financiero a nivel mundial, obteniendo diversos premios entre los que destaca el premio “e-BUSINESS del World Summit Award” en 2007.

—

Con base en estos antecedentes, en 2008 el gobierno federal estableció, como una de sus metas, el fomento y la democratización del ahorro y la inversión en México, facilitando a la población el acceso a servicios financieros y la inversión en valores gubernamentales con montos accesibles y sin comisiones. El objetivo era ampliar y hacer más heterogénea la base de inversionistas en el gobierno y dotar de mayor competencia y eficiencia al sistema financiero mexicano.

—

Para estos propósitos, la SHCP concedió a Nafin el desarrollo, implementación y distribución de títulos en directo al público, denominado Cetesdirecto, el cual se formalizó el 31 de diciembre de 2008.

—

Bajo dicha instrucción, Nacional Financiera se dio a la tarea de desarrollar una plataforma electrónica capaz de distribuir masivamente el producto. Se tuvo que trabajar mucho y de manera coordinada con la Comisión Bancaria y de Valores para la legalización de la firma electrónica y que cualquier cuenta pudiera abrirse totalmente por la vía electrónica.

—

Desde entonces, Nafin administra cetesdirecto a través de un fideicomiso de administración delegada: el Fideicomiso Venta de Títulos en Directo al Público. Este fideicomiso se constituyó el 20 de octubre de 2009 y su tarea es administrar los recursos fideicomitidos para el desarrollo, implementación y operación de cetesdirecto.

—

El 26 de noviembre de 2010, cetesdirecto inició operaciones como un servicio de compraventa de valores gubernamentales y fondos de inversión, sin intermediarios. Está dirigido a personas físicas mayores de edad, residentes en territorio nacional.

—

Cetesdirecto se constituyó rápidamente en una excelente alternativa de inversión para los pequeños y medianos ahorradores, incluso para aquellos inversionistas más sofisticados. Además, tiene la ventaja de que el inversionista puede acceder a las mejores tasas del mercado con tan solo 100 pesos.

—

Este punto es de gran relevancia, pues antes del surgimiento de cetesdirecto los pequeños ahorradores no tenían acceso a tasas de interés competitivas, por lo que preferían guardar sus ahorros “debajo del colchón” y solo hasta que reunían montos considerables recurrían a los bancos para depositar su dinero en algún instrumento financiero.

—

Cetesdirecto representa un cambio de paradigma en la distribución de valores gubernamentales en México, ya que permite a las personas físicas adquirir, de manera directa, una amplia gama de instrumentos de deuda pública, en los mismos términos que tienen los grandes inversionistas y las Afores con los fondos para el retiro de los trabajadores del sector formal.

LÍNEA DE TIEMPO

Una historia de éxito

• Lanzamiento

• Inauguración simulador MIDE

• Reinversión automática

• Ahorro recurrente

• Contratación Exprés

• Funcionalidad para dispositivos móviles

• Cetesdirecto niños

• Tarjeta de débito

• Centro de inversión cetesdirecto niños

• Talleres de educación financiera

• Sociedades de inversión

• Aplicación para iOS

• Aplicación para Android

• Venta de títulos mismo día

• Ahorro recurrente en UDIS

• Eliminación del cargo por venta anticipada

• Desarrollo del nuevo portal de cetesdirecto y aplicación

• Creación de cambio de cuenta CLABE en línea

• Se impulsaron los canales digitales de Educación Financiera por pandemia

• Lanzamiento de App actualizando las funcionalidades. Se lanzó la funcionalidad de retos y metas

• Lanzamiento de App actualizando las funcionalidades. Se lanzó la funcionalidad de retos y metas

ENTREVISTA

Gabriel Yorio González

Subsecretario de Hacienda y Crédito Público

Cetesdirecto a más de una década

El 26 de noviembre de 2010, el gobierno de México creó cetesdirecto para que las personas pudieran adquirir bonos del gobierno sin necesidad de intermediación. Desde entonces, la plataforma ha crecido de manera importante en las zonas urbanas, pero ahora la Secretaría de Hacienda y Crédito Público (SHCP) la está impulsando en las zonas más alejadas del país. El objetivo es detonar la inclusión financiera en las zonas rurales y en la población migrante.

Gabriel Yorio González, subsecretario de Hacienda y Crédito Público, nos cuenta por qué cetesdirecto es una pieza clave en la estrategia de inclusión financiera de la actual administración.

¿La plataforma de inversión del gobierno federal, cetesdirecto, está contemplada dentro de los objetivos de la Política Nacional de Inclusión Financiera?

Por supuesto que está incluida. cetesdirecto es una herramienta que democratiza el acceso de toda la ciudadanía a poder comprar bonos gubernamentales, y por su éxito es parte fundamental del proyecto de inclusión financiera.

Lo que buscamos es utilizar la plataforma como una herramienta que permita captar ahorradores y transformarlos en verdaderos inversionistas minoristas, a través de una mayor educación financiera.

El objetivo general de la Política Nacional de Inclusión Financiera 2019-2024 es fortalecer la salud financiera de la población a través de un mayor acceso y uso eficiente del sistema financiero, del desarrollo de competencias económico-financieras y del empoderamiento del usuario.

¿Qué tipo de personas pueden invertir en cetesdirecto?

Prácticamente todas, pues los requisitos son mínimos: tener una cuenta bancaria, contar con 100 pesos, por lo menos, para poder comprar un título del gobierno e identificarse de acuerdo con los requisitos que regulan la Banca.

¿Cetesdirecto ayuda a la bancarización?

Por supuesto. Cetesdirecto es una gran herramienta para bancarizar a la población mexicana. La actual administración está llevando la plataforma a las zonas con bajos niveles de inclusión y educación financiera, y también a los migrantes y sus familias.

Para nosotros es muy relevante que cualquier ciudadano mexicano en territorio nacional o fuera de él cuente con una cuenta bancaria y pueda acceder a cetesdirecto para incrementar su patrimonio.

Nuestro propósito es promover el ahorro y la inversión en el mercado de capitales y en el de valores gubernamentales entre la base de la pirámide. Aunque cetesdirecto está dirigido a un universo de personas bancarizadas, para que realicen su primera inversión, la mayoría de la población no tiene acceso a instrumentos de inversión por falta de conocimientos financieros y por su nivel de ingresos o perfil. Por ello, estamos trabajando en la adecuación de la plataforma para que pueda funcionar en ambientes en los que no necesariamente hay altos niveles de educación financiera.

Cetesdirecto ha tenido mucho éxito en estos sus primeros 10 años de vida. ¿Cuál es la expectativa para los próximos años?

Es indudable el éxito de cetesdirecto en el mercado mexicano, así como su consolidación como una gran herramienta de bancarización, ahorro e inversión. Sin embargo, los cambios alcanzados en nuestro país durante la última década en materia tecnológica y de inclusión y educación financiera nos han llevado a reformular algunos objetivos para la plataforma. Hoy, el propósito fundamental es cubrir las zonas rurales a todos los mexicanos que no tienen una cuenta de cheques y a los migrantes. Este último es un segmento al que, por regulación, no habíamos podido beneficiar con cetesdirecto.

Con la evolución de la economía digital y la aparición de nuevos canales de distribución, más económicos, podremos alcanzar a cualquier mexicano que quiera incrementar su dinero. Ese es el reto para los próximos años.

Para concluir señala Gabriel Yorio González, cetesdirecto es una excelente herramienta para que la gente se vuelva inversionista individual y forje un ahorro, sin riesgos y sin costos, lo que le permitirá mantener e incrementar su poder adquisitivo. Además, cetesdirecto es una inversión digna y segura, pues tiene el respaldo del gobierno de México.

ENTREVISTA

María del Carmen Bonilla Rodríguez

Titular de la Unidad de Crédito Público

Cetesdirecto: Ahorro e inversión para todos los mexicanos

Beneficios reales. Las inversiones a través de instrumentos gubernamentales como lo son los Certificados de la Federación (Cetes) son una excelente opción para hacer crecer el dinero de los inversionistas, crear un fondo para el retiro y planear el futuro de tus hijos, al ser uno de los instrumentos financieros con menor riesgo: el gobierno se compromete a devolver el dinero de la inversión y los rendimientos que se generen. Platicamos con la Lic. María del Carmen Bonilla Rodríguez, Titular de la Unidad de Crédito Público y Asuntos Internacionales de la Secretaría de Hacienda y Crédito Público, sobre los beneficios de los instrumentos gubernamentales.

¿Qué diferencia existe con los instrumentos financieros que ofrecen otras instituciones y cetesdirecto?

A diferencia de los bancos o casas de bolsa, que exigen montos mínimos de inversión para cubrir una cuenta en Cetes y hacen cobros por intermediación y comisiones, la plataforma cetesdirecto permite que personas físicas tengan acceso a este servicio con montos accesibles y sin comisiones.

La contratación de cetesdirecto es fácil y sencilla: solo se tiene que celebrar un contrato de comisión mercantil con Nacional Financiera (Nafin) y hacer un depósito bancario de títulos en administración. El trámite se realiza de manera electrónica en el portal www.cetesdirecto.com a través de una firma simple para una cuenta tipo nivel 2, la cual permite una inversión mensual de hasta 3,000 UDIs.

¿Qué relevancia tiene cetesdirecto para el gobierno?

Para el gobierno federal también es una plataforma importante, porque a través de ella se puede movilizar el ahorro de los ciudadanos para financiar proyectos productivos en beneficio del desarrollo del país y de su gente. En este sentido, cetesdirecto juega un papel crucial y por partida doble, tanto para los ciudadanos como para el gobierno.

¿Por qué invertir en cetesdirecto?

Primero, para construir un patrimonio mediante la obtención de buenos rendimientos en términos reales. En segundo lugar, porque permite adquirir diversos valores gubernamentales, que son los instrumentos financieros más seguros del mercado mexicano. En tercer lugar, por la variedad de plazos, que van desde 28 días hasta 30 años y, por último, porque es una plataforma que no cobra comisiones, permite invertir desde 100 pesos y ha sido diseñada para que los menores de edad también puedan invertir.

¿Cuáles son los principales productos que ofrece cetesdirecto?

Como la diversificación es muy importe, en la Secretaría de Hacienda y Crédito Público hemos desarrollado una gama de instrumentos para cubrir necesidades diversas. Y ello no solo tiene que ver con el plazo, con el horizonte de inversión o la rentabilidad que el inversionista persigue, sino con el escenario que persigue cada uno de ellos:

• CETES (Certificados de la Tesorería de la Federación). Los emite el gobierno mexicano en pesos y se adquieren a precio de descuento, es decir, por debajo de su valor nominal de 10 pesos. La ganancia que se obtiene es la diferencia entre el precio pagado al adquirirlo y su valor nominal al vencimiento. Los Cetes tienen plazos disponibles de 28, 91, 182 y 364 días.

• BONOS (Bonos de Desarrollo del Gobierno Federal). Pagan intereses cada seis meses a una tasa fija a lo largo de la vida del instrumento. Los Bonos tienen plazos disponibles de tres, cinco, 10, 20 y hasta 30 años.

• BONDES D (Bonos de Desarrollo del Gobierno Federal). Se emiten a plazos de cinco años y pagan intereses variables cada 28 días en función de la tasa ponderada de fondeo bancario.

• BONDES F: Son un instrumento parecido al BONDE D; la única diferencia es que la tasa sobre la cual se calcula el valor del cupón se basa en la TIIE de fondeo. Esto surgió de manera reciente, a partir de que el Banco Central comenzó a publicar el valor de la TIIE de fondeo por recomendaciones de organismos internacionales, buscando conocer las tasas de referencia. Estos BONDES F ofrecen grandes beneficios para el mercado de títulos de deuda.

• UDIBONOS. Se emiten en Unidades de Inversión (UDIs), pagaderos en pesos. Pagan intereses cada seis meses en función de una tasa de interés fija, más una ganancia o pérdida que se encuentra indexada al comportamiento de las UDIs, las cuales a su vez se ajustan a la inflación.

Además, Cetesdirecto cuenta con fondos de inversión administrados por la Operadora de Fondos de Nafin:

• BONDDIA: creado especialmente para Cetesdirecto. Se acerca mucho a la tasa de Cetes 28. Su monto mínimo de inversión es de aproximadamente 1.50 pesos, dependiendo el precio del día. Se compone mayormente de inversión en valores de deuda gubernamental y se complementa con deuda bancaria.

• ENERFIN: es un fondo de inversión de renta variable, invertido principalmente en instrumentos de deuda y como inversión complementaria en acciones de emisoras nacionales y extranjeras relacionadas con el sector de energía. El monto mínimo de inversión es de 100 pesos. Se puede adquirir diariamente con liquidación a 72 horas y cuenta con liquidez mensual. Al ser de renta variable, este instrumento puede tener ganancias o pérdidas al momento de la venta.

ENTREVISTA

Gabriel Ángel Limón González

Secretario ejecutivo del Instituto para la Protección al Ahorro Bancario (IPAB)

Confianza total

El Instituto para la Protección al Ahorro Bancario (IPAB) es la autoridad encargada de administrar el seguro de depósitos bancarios en México. Desde hace más de 20 años forma parte de la red de seguridad financiera que salvaguarda la estabilidad del sistema financiero. Platicamos con Gabriel Limón, secretario ejecutivo del IPAB, sobre la importancia de esta institución.

¿Cuál es el objetivo más importante del IPAB?

Su principal función es brindar seguridad a las personas ahorradoras que cuentan con productos financieros de la banca, quienes pueden tener la confianza de que su patrimonio estará protegido ante los casos en los que un banco enfrente problemas.

El seguro del IPAB cubre hasta 400,000 unidades de inversión (UDIs), que equivalen a más de 2’750,000 pesos. Este límite se encuentra entre los más grandes del mundo y es incluso mayor a los 100,000 euros amparados en Europa, con lo cual permite cubrir por completo el saldo del 99.9% de las cuentas bancarias del país, en protección de los pequeños y medianos depositantes.

¿Cuál es su percepción sobre cetesdirecto?

Invertir en cetesdirecto es una alternativa de inversión para aquellas personas que buscan generar rendimientos sin exponer sus recursos a grandes riesgos, a través de una plataforma gratuita y segura, en un claro y manifiesto beneficio personal a mediano plazo.

Cetesdirecto es una de las iniciativas que las autoridades del sistema financiero mexicano han puesto en marcha y que han permitido incentivar en cada persona sus finanzas personales a través del ahorro y la educación financiera.

¿Cetesdirecto está protegido por el IPAB?

La protección del IPAB cubre productos como cuentas de ahorro, cuentas de cheques, tarjetas de débito, cuentas de nómina y depósitos a plazo, entre otros. No obstante, estos productos deben estar contratados con una institución bancaria.

Las inversiones que se realizan a través de cetesdirecto no se realizan en productos bancarios, sino directamente en valores gubernamentales, los cuales tienen el respaldo del Gobierno Federal y, por lo tanto, representan un menor riesgo que los títulos de deuda de emisiones privadas.

Es importante considerar que las opciones de inversión en cetesdirecto no son opciones sustitutas, sino complementarias a los productos de ahorro de la banca. Una de las reglas máximas que debe seguir un buen inversionista es diversificar, evitando depender exclusivamente de un solo instrumento.

¿Qué planes concretos existen entre cetesdirecto y el IPAB?

Para el IPAB es importante buscar la mejor forma de continuar apoyando al público ahorrador, por lo que pretendemos poner a disposición de la ciudadanía herramientas financieras de ahorro, en condiciones seguras y gratuitas.

Este año hemos trabajado en ampliar el conjunto de instrumentos de inversión que están disponibles en la plataforma cetesdirecto. Con este proyecto que está próximo a concluirse, los usuarios de esta plataforma podrán contar con nueva opción de inversión: los títulos de deuda emitidos por el IPAB, coloquialmente conocidos como BPAS (Bonos de Protección al Ahorro) o Ipabonos.

Hoy en día, los inversionistas pueden adquirir BPAS a través de intermediarios bursátiles que tienen acceso a los mercados de valores, los cuales exigen el cobro de una comisión a cambio de sus servicios e importantes montos de inversión. Con este nuevo proyecto, cualquier usuario de la plataforma cetesdirecto podrá realizar inversiones en BPAS de forma gratuita y desde montos pequeños, bajo las mismas condiciones a las que accede el gran público inversionista.

¿Qué son los BPAS? ¿Cuáles son sus beneficios y características?

Los BPAS son instrumentos financieros que ofrecen rendimientos a través de un esquema que brinda mayor flexibilidad con respecto a otros instrumentos: a pesar de tener vencimientos a 3, 5 y 7 años, los BPAS pagan intereses de manera periódica cada 28, 91 o 182 días. Estos últimos se calculan con respecto a las tasas de interés de referencia en el mercado, por lo que el rendimiento se actualiza periódicamente a lo largo de la vida de estos valores conforme se revisan estas tasas de referencia.

En segundo término, los BPAS ofrecen un premio adicional al inversionista que los adquiere, debido a que se cotizan “a descuento” respecto de su valor nominal, proporcionando una sobretasa adicional en virtud del plazo que tiene cada instrumento.

Finalmente, ¿por qué es importante diversificar?

Diversificar nos permite redistribuir los riesgos y reducir la exposición de nuestras inversiones. Existen muchos argumentos acerca del por qué es conveniente distribuir diferentes cantidades a distintos productos financieros. Un ejemplo claro y evidente es que, ante eventos adversos inesperados, como la actual pandemia, contar con distintas opciones de inversión permite hacer frente a este tipo de situaciones en una mejor posición y reducir los riesgos de pérdida. La protección del IPAB favorece la diversificación de inversiones, complementando el abanico de productos ofrecidos actualmente en cetesdirecto, en un ambiente práctico, seguro y conveniente.

TESTIMONIAL

María Eugenia Guerrero Galicia

Emprendedora y ama de casa

Invertir en cetesdirecto es la forma más fácil y segura de hacer crecer tu dinero. Abres tu cuenta a través de internet en minutos y puedes ahorrar desde 100 pesos, sin comisiones ni intermediarios. Miles de usuarios, como María Eugenia Guerrero Galicia, ya gozan de estos beneficios. Lo mejor es que tus recursos están disponibles cuando los necesites y es una inversión segura, pues tiene el respaldo del gobierno de México. María Eugenia es emprendedora y ama de casa; está felizmente casada y tiene dos hijos. En diciembre de 2017 se convirtió en inversionista de cetesdirecto y desde entonces invierte cada semana.

María Eugenia, ¿por qué decidiste invertir en cetesdirecto?

Fue algo circunstancial. Un amigo de uno de mis hijos cumplió años y sus padres lo festejaron en Kidzania. Durante nuestra estancia en el lugar y mientras los niños se divertían, un joven me platicó acerca de los beneficios de cetesdirecto. Platiqué con mi esposo y ahí mismo iniciamos el trámite de apertura.

¿Con qué monto iniciaste tu inversión?

Con 200 pesos. Desde entonces y hasta la fecha, invertimos la misma cantidad cada semana. Sabemos que la constancia es clave en el ahorro. Tenemos planes importantes para esa inversión, como pagar la educación superior de nuestros hijos.

¿Es sencillo invertir en cetesdirecto? Sumamente sencillo. Como solo se tiene que relacionar una cuenta con cetesdirecto, lo único que se necesita es girar instrucciones y esperar a que se realice el traspaso.

¿Cetesdirecto cobra comisiones?

La verdad, no lo sé. Si fuera el caso, el monto ha de ser tan pequeño que no me he dado cuenta.

¿Has retirado dinero de cetesdirecto en algún momento?

Sí. Es un dinero que no queremos tocar para nada, pero el año pasado, ante la pandemia de COVID, tuvimos que darle un “pellizco” a nuestra inversión.

¿Recomendarías invertir en cetesdirecto?

Absolutamente. Es una forma de recibir muy buenos intereses que no podríamos cobrar de ninguna otra forma y menos por las cantidades que depositamos cada semana. Además, tu dinero está a la vista y disponible en todo momento; eso lo agradecimos mucho ahora que tuvimos que retirar algo de nuestros ahorros por la pandemia.

TESTIMONIAL

Rebeca González Campos

Ejecutiva y profesionista

La educación financiera debe iniciarse en la niñez, para inculcar el hábito del ahorro desde pequeños y empezar a planear su futuro. Cetesdirecto niños es una herramienta segura y fácil de usar que puede ayudar a los padres a tener un plan de ahorro para sus hijos y también a enseñarles la importancia de ahorrar. Rebeca González Campos, usuaria de cetesdirecto desde hace 10 años, abrió una cuenta para su hijo desde que nació, porque confía en la plataforma y la considera la mejor opción para que los niños se hagan de un ahorro.

Rebeca, ¿desde cuándo eres usuaria de cetesdirecto?

Desde 2011; prácticamente desde que se creó la plataforma. Decidí ahorrar e invertir en cetesdirecto porque la Secretaría de Hacienda inició una campaña de promoción del producto y yo me sumé.

¿Cuáles son los beneficios que has encontrado en la plataforma?

Son muchísimos. El primero es que no tienes que pagar comisiones. El segundo es que es muy fácil tener acceso a cetesdirecto desde el teléfono celular o la computadora. Además, no tienes que ir a una sucursal, lo que te quita mucho tiempo. También tienes la facilidad de hacer transferencias o retiros prácticamente a cualquier hora del día.

¿Qué opinas de los rendimientos que te da el instrumento?

Dependen del instrumento en el que inviertas. El más conocido es Cetes. Ahorita la tasa está un poco baja, pero eso se debe a situaciones externas al mercado. Sin embargo, cetesdirecto sigue siendo una muy buena manera para ahorrar, sin tener que acudir a intermediarios, como un banco.

¿Es fácil invertir?

Sí; es muy fácil, y además en la página hay muchos recursos útiles para los ahorradores. Por ejemplo, hay una calculadora para que la gente pueda hacer un estimado de cuánto quiere invertir y cuánto podría ganar, dependiendo de los plazos. También hay videos y tutoriales. La plataforma es muy sencilla e intuitiva; prácticamente te lleva de la mano. Yo la recomiendo a todos los que estén interesados en ahorrar e invertir. ¿Cómo ha sido tu experiencia al retirar dinero?

Muy fácil. Con solo dar clic, puedes programar la cantidad que deseas retirar y el día. Generalmente, los recursos están disponibles antes de las 12 del día indicado.

¿Recomendarías cetesdirecto a la gente que quiere hacer crecer su dinero?

Por supuesto; sobre todo a las personas que son adversas al riesgo. Es una manera de invertir a la medida de las posibilidades de cada persona. Cuando nació mi hijo, lo primero que hice fue abrirle una cuenta de cetesdirecto. Hoy tiene tres años y ya tiene algo ahorrado. Cetesdirecto es una excelente forma de ahorrar para el futuro de los niños. Más adelante, cuando ni hijo esté más grande, le enseñaré cómo usar la plataforma y le enseñaré la importancia de planear y ahorrar.

¿Sigues ahorrando de manera constante en cetesdirecto?

Sí; la uso como cuenta de ahorro. La Secretaría de Hacienda ha hecho una excelente labor al poner a disposición de la gente esta herramienta. La Secretaría ha sido pionera en la banca digital en México y cetesdirecto es un ejemplo de ello. Además, el hecho de que no se cobren comisiones y la plataforma sea tan fácil de usar son grandes ventajas que los ahorradores tienen que aprovechar.

TESTIMONIAL

David Ruiz

Director de empresa en la Iniciativa Privada

La seguridad del patrimonio es un factor crucial para decidir sobre una inversión, y cetesdirecto es una inversión segura, pues tiene el respaldo del gobierno de México. Los usuarios de la plataforma firman directamente un contrato con Nacional Financiera (Nafin), lo que brinda completa tranquilidad, al saber que su dinero está seguro y respaldado. La plataforma fue conceptualizada por la Secretaría de Hacienda y Crédito Público y fue desarrollada, implementada y es operada por Nafin, lo que garantiza a los usuarios que invertir en cetesdirecto es seguro. Además, la Comisión Nacional Bancaria y de Valores (CNBV) regula las operaciones del sitio, lo que suma seguridad a las operaciones que se realizan en la plataforma. Como miembro del equipo que desarrolló cetesdirecto, hace poco más de 10 años, David Ruiz conoce a la perfección la seguridad de la plataforma y, por ello, aun después de 10 años, sigue invirtiendo en ella. David fue oficial de Seguridad de la Información de Nafin y su cuenta en cetesdirecto fue la segunda de la plataforma, pues con ella se empezaron a hacer las pruebas de domiciliación de pagos.

David, tú eres usuario de cetesdirecto desde que se creó la plataforma. ¿Por qué te has mantenido en ella?

Porque ofrece muchas ventajas. Una de ellas es que le permite a la gente el acceso a instrumentos gubernamentales sin comisiones. Además, cetesdirecto te da un rendimiento mucho mayor que el de las cuentas de banco. Otra ventaja es que la gente puede invertir cantidades pequeñas y después decidir si invierte más dinero. Cetesdirecto es un excelente instrumento para la gente que “guarda” su dinero debajo del colchón y para que las personas que están en la economía informal pasen a la economía formal. Una característica importante de cetesdirecto es que no se trata de un fondo de inversión, por lo que sus tasas de retorno son fijas, pero el riesgo es menor.

¿Cuál es la ventaja más atractiva de este producto?

Creo que hay dos elementos muy importantes que diferencian a cetesdirecto de los productos que ofrece la banca privada: es muy sencillo contratarlo y no hay comisiones. La banca tradicional te cobra porque es un intermediario; en cetesdirecto no hay costo de intermediación. Además, es un producto con un beneficio social, porque cualquier persona puede invertir en él y, a su vez, aprender los conceptos básicos de inversión. Es una herramienta que sirve para bancarizar a la población y acercarle conocimientos financieros que redituarán en una mejor calidad de vida.

¿En algún momento has retirado parte del capital que has ahorrado?

No. El dinero que tengo invertido es mi fondo de emergencias o un segundo fondo para mi retiro, y voy a seguir acrecentándolo. En el momento en que sea necesario disponer de esos recursos, los tomaré.

¿Tu dinero está bien protegido?

Sí; está tan protegido que tiene el respaldo del gobierno federal. A diferencia de un fondo de inversión, que tiene un riesgo bajo, medio o alto, cetesdirecto es un instrumento de renta fija y, por tanto, tiene un riesgo muy bajo. En instrumentos de tasa variable, el cliente puedes ganar, pero también perder. Otro elemento de seguridad es que no se puede transferir dinero a terceros. La cuenta de un usuario de cetesdirecto está relacionada con su propia cuenta bancaria. El flujo de dinero va de tu cuenta de cetesirecto a tu cuenta bancaria y viceversa. Con eso, la garantía de seguridad es muy alta; más alta que en una cuenta de banca tradicional, porque ahí sí se puede transferir a terceros.

BENEFICIOS DE CETESDIRECTO

DATOS DUROS

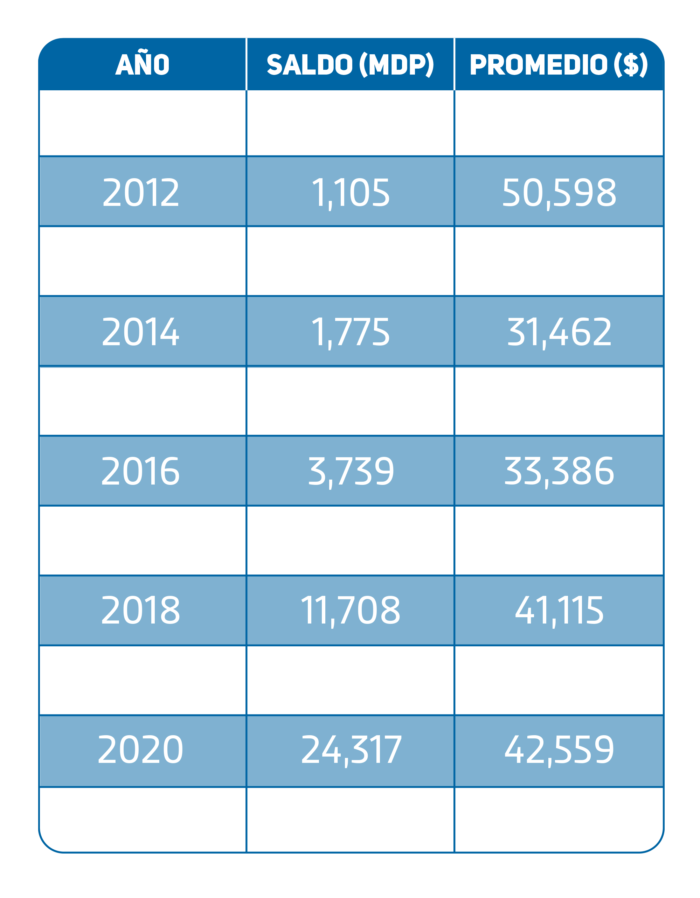

MONTO DE ADMINISTRACIÓN

Se refiere a el saldo promedio de inversión de los clientes durante ese año

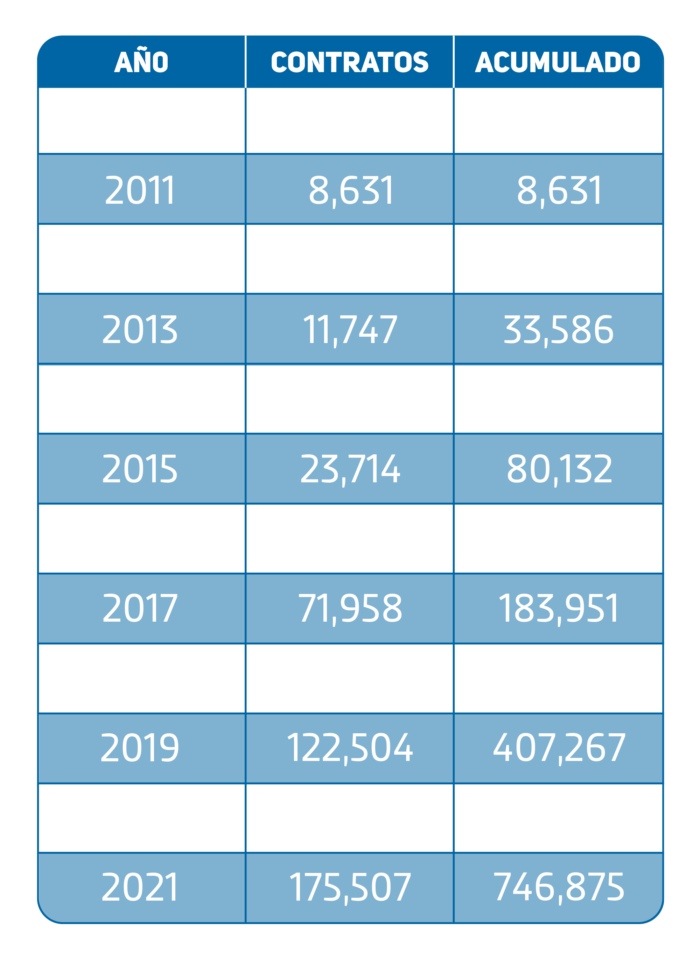

CONTRATOS ACTIVOS